Tuần đầu tháng 7/2025, thị trường tài chính toàn cầu chứng kiến nhiều biến động đan xen giữa kỳ vọng chính sách tiền tệ, rủi ro địa chính trị và áp lực từ các căng thẳng thương mại. Trọng tâm chú ý dồn về dữ liệu việc làm Mỹ, những phát biểu từ Chủ tịch Fed Powell, cùng loạt động thái đáng chú ý từ Tổng thống Trump liên quan đến các đối tác thương mại.

TỔNG HỢP TIN TUẦN

Chính sách tiền tệ: Fed vẫn chờ đợi, kỳ vọng hạ lãi suất bị điều chỉnh

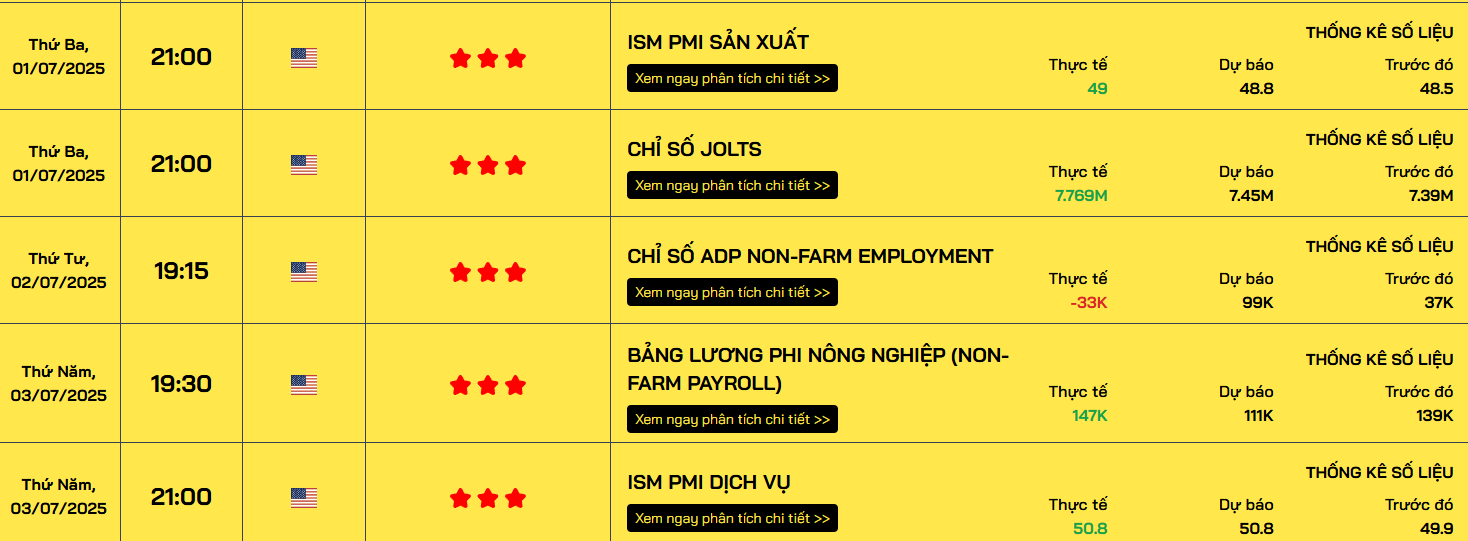

Báo cáo việc làm phi nông nghiệp (NFP) tháng 6 công bố tối 4/7 cho kết quả vượt kỳ vọng, với số việc làm tăng +110K, tỷ lệ thất nghiệp giảm còn 4,1%, làm thay đổi mạnh kỳ vọng của giới đầu tư. Trước đó, nhiều tổ chức (trong đó có Goldman Sachs) đã dự báo Fed sẽ bắt đầu cắt lãi suất từ tháng 9, với 3 đợt liên tiếp (tháng 9, 10, 12), mỗi lần 25 điểm cơ bản. Cơ sở của kỳ vọng này đến từ:

-

Áp lực giảm phát lan rộng, lạm phát cơ bản dần ổn định.

-

Tác động của thuế quan lên giá cả yếu hơn dự đoán ban đầu.

-

Một số tín hiệu suy yếu từ thị trường lao động.

Tuy nhiên, sau báo cáo NFP khả quan, thị trường giảm kỳ vọng Fed nới lỏng, với xác suất giữ nguyên lãi suất tại kỳ họp tháng 7 lên tới 95%. Chủ tịch Fed Jerome Powell nhấn mạnh tại hội nghị ECB (Sintra) rằng Fed sẽ không đưa ra cam kết cụ thể, sẽ theo sát dữ liệu, và chính sách hiện tại “hơi thắt chặt” nhưng cần thêm thời gian để đánh giá.

Các ngân hàng trung ương lớn khác như ECB, BOE, BOJ cũng tỏ ra thận trọng: lạm phát đang giảm nhưng không cam kết rõ ràng về chu kỳ cắt giảm, trong khi các mô hình dự báo đều cho thấy động lực tăng trưởng đang suy yếu.

Trump gia tăng áp lực: chính sách thương mại và can thiệp chính trị

Tổng thống Trump tuần này tiếp tục công kích Chủ tịch Fed Powell trên mạng xã hội Truth Social, gọi ông là "Jerome Too Late", đồng thời yêu cầu lãi suất nên về mức 1% để thúc đẩy tăng trưởng.

Đáng chú ý, Trump cũng tăng áp lực với các đối tác thương mại:

-

Cảnh báo không gia hạn đàm phán với Nhật Bản sau ngày 9/7, có thể tăng thuế nhập khẩu xe hơi lên 30–35%.

-

Công bố thỏa thuận thương mại bất ngờ với Việt Nam, trong đó Việt Nam đồng ý mở cửa hoàn toàn cho hàng hóa Mỹ (thuế 0%), mua 50 máy bay Boeing trị giá 8 tỷ USD và cam kết kiểm soát nguồn gốc xuất xứ. Tuy nhiên, thỏa thuận này cũng áp thuế 20% với hàng hóa Việt xuất sang Mỹ và 40% với hàng trung chuyển, mang tính "một chiều", phục vụ chiến lược địa chính trị chống Trung Quốc.

-

Ấn Độ phản ứng gay gắt, tuyên bố đệ trình hồ sơ lên WTO phản đối thuế xe hơi 25% của Mỹ và sẽ trả đũa sau 30 ngày nếu không đạt thỏa thuận mới.

Những động thái trên cho thấy nguy cơ căng thẳng thương mại lan rộng trở lại, khi thời hạn chót 1/8 cho loạt thỏa thuận thương mại mới đang đến gần.

Địa chính trị: căng thẳng hạ nhiệt nhẹ nhưng còn nhiều rủi ro

Tình hình Trung Đông tiếp tục căng thẳng đầu tuần khi Iran đe dọa sinh mạng Thủ tướng Netanyahu nhằm trả đũa các vụ ám sát nhắm vào chỉ huy Vệ binh Cách mạng. Cùng lúc, nguồn tin tình báo Mỹ cho biết Iran từng lên kế hoạch đặt thủy lôi tại eo biển Hormuz, dù chưa thực hiện.

Tuy nhiên, cuối tuần, không khí hạ nhiệt khi:

-

Hamas được cho là đã đồng ý sơ bộ với thỏa thuận ngừng bắn 60 ngày do Mỹ đề xuất.

-

Trump và Putin có cuộc điện đàm, dù Nga không nhượng bộ ở Ukraine, hai bên thống nhất tiếp tục duy trì đối thoại. Putin cũng khẳng định muốn giải quyết vấn đề Iran qua con đường ngoại giao.

Những diễn biến này giảm áp lực ngắn hạn lên giá vàng và dầu, tuy nhiên nguy cơ bùng phát trở lại vẫn hiện hữu nếu tiến trình hòa đàm không bền vững.

Kinh tế Mỹ: phục hồi chưa bền vững, đầu tư tư nhân tiếp tục suy yếu

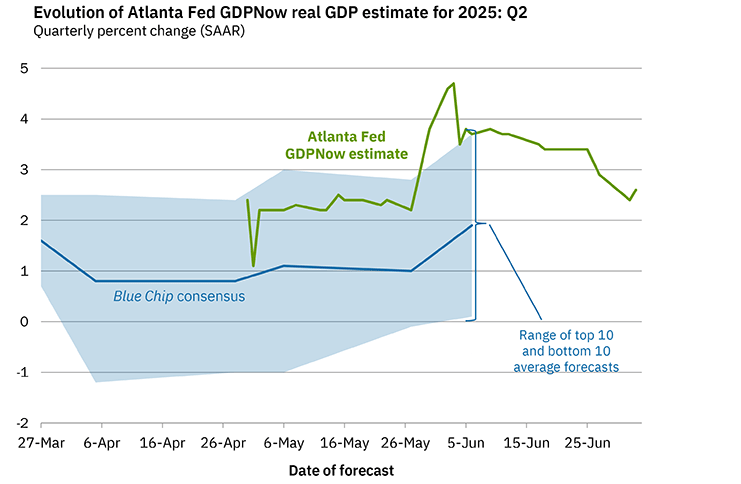

Bên cạnh dữ liệu việc làm, mô hình dự báo GDPNow của Fed Atlanta nâng nhẹ dự báo tăng trưởng quý 2 lên 2,6% từ mức 2,5%, nhờ tiêu dùng v/à đầu tư doanh nghiệp cải thiện nhẹ. Tuy nhiên, đầu tư tư nhân vẫn âm sâu tới -11,7%, phản ánh lực cầu thực tế còn yếu và môi trường tín dụng vẫn chưa hồi phục hoàn toàn.

Ngoài ra, theo Chủ tịch Fed Richmond – Thomas Barkin, ngưỡng tạo việc làm tự nhiên có thể đã giảm, chỉ còn khoảng 80–100 nghìn/tháng, thấp hơn đáng kể so với các năm trước đại dịch. Điều này đặt ra câu hỏi về khả năng hấp thụ lao động thực tế của nền kinh tế hiện nay.

TIN TỨC QUAN TRỌNG TUẦN SAU

Các tin tức cần chú ý trong tuần này bao gồm hai diễn biến nổi bật: Thứ nhất, Hạn hoãn thuế 90 ngày của tổng thống Mỹ sẽ hết hạn vào ngày 09/07 tới đây. Diễn biến này giúp giảm áp lực ngắn hạn lên thương mại toàn cầu nhưng không làm thay đổi bản chất đối đầu ngày càng quyết liệt của chính quyền Trump trong cuộc chiến thương mại giai đoạn cuối năm. Thứ hai, biên bản cuộc họp FOMC tháng 6 cho thấy Fed vẫn duy trì quan điểm thận trọng, khi nội bộ còn chia rẽ về thời điểm cắt giảm lãi suất. Một số thành viên cho rằng chính sách hiện tại đã “hơi quá thắt chặt”, trong khi đa số muốn chờ thêm dữ liệu về lạm phát, lao động và tác động từ thuế quan. Những tín hiệu này khiến thị trường giảm kỳ vọng vào khả năng Fed sớm nới lỏng, đặc biệt trong tháng 7. Đồng USD theo đó phục hồi nhẹ sau đợt bán tháo đầu tuần, trong khi giá vàng điều chỉnh giảm trở lại do áp lực từ dữ liệu việc làm tích cực và kỳ vọng lãi suất ổn định hơn trong ngắn hạn.

NHẬN ĐỊNH KỸ THUẬT

Giá vàng đang ở vùng nhạy cảm. Sau khi điều chỉnh phản ứng với số liệu tích cực trong báo cáo NFP của Bộ Lao động Mỹ, giá vàng đang có nhịp hồi phục trở lại. Kèm theo việc thị trường Mỹ nghỉ lễ Quốc Khánh của Mỹ, thị trường sẽ khó dự đoán trong đầu tuần sau. Kỳ vọng hiện tại về hạn hoãn thuế quan đối ứng khá tiêu cực khi nhiều quốc gia vẫn chưa đạt được tiếng nói chung với Mỹ, đây là một yếu tố hỗ trợ cho giá vàng. Các kịch bản có thể xảy ra như sau:

- Kịch bản 1: Giá vàng điều chỉnh về vùng $3.25x rồi tăng mạnh trở lại hướng lên $3.430.

- Kịch băn 2: Giá tăng lên vùng $3.400 đầu tuần rồi điều chỉnh về $3.365 sau đó tăng trở lại.